La un restaurant managementul firmei decide conducerea evidenței primare și contabile a gestiunii ingredientelor global-valoric, prin “Raportul gestiune zilnic”, însemnând că se definesc prețuri de amănunt fixe pentru fiecare ingredient, iar prețurile felurilor de mâncare vândute se obține prin rețetar și rămân neschimbate. Modificarea prețului cu TVA al unui ingredient presupune necesitatea recalculării prețurilor de vânzare cu TVA ale tuturor felurilor servite care conțin acel ingredient.

În urma faptului că ponderea vânzărilor este prin servirea clienților în sala restaurantului pentru care îndeplinește condițiile legislative pentru vânzarea cu cota redusă 2 de TVA, este mai mare decât a livrărilor la domiciliu ale felurilor gătite, toate recepțiile se întocmesc în gestiunea cu cota redusă 2.

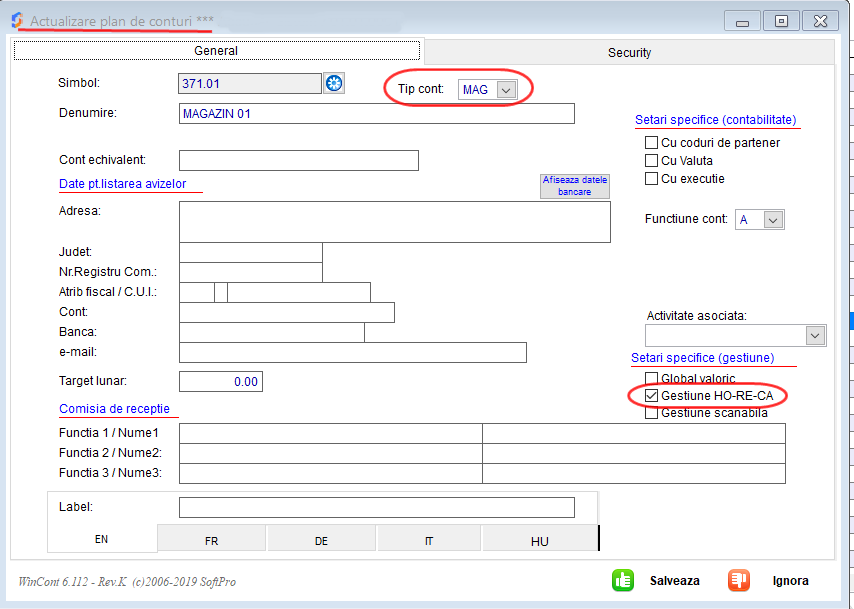

În acest scop, vom defini o gestiune de tip ‘MAG’, bifând opțiunea “Gestiune Ho-Re-Ca”:

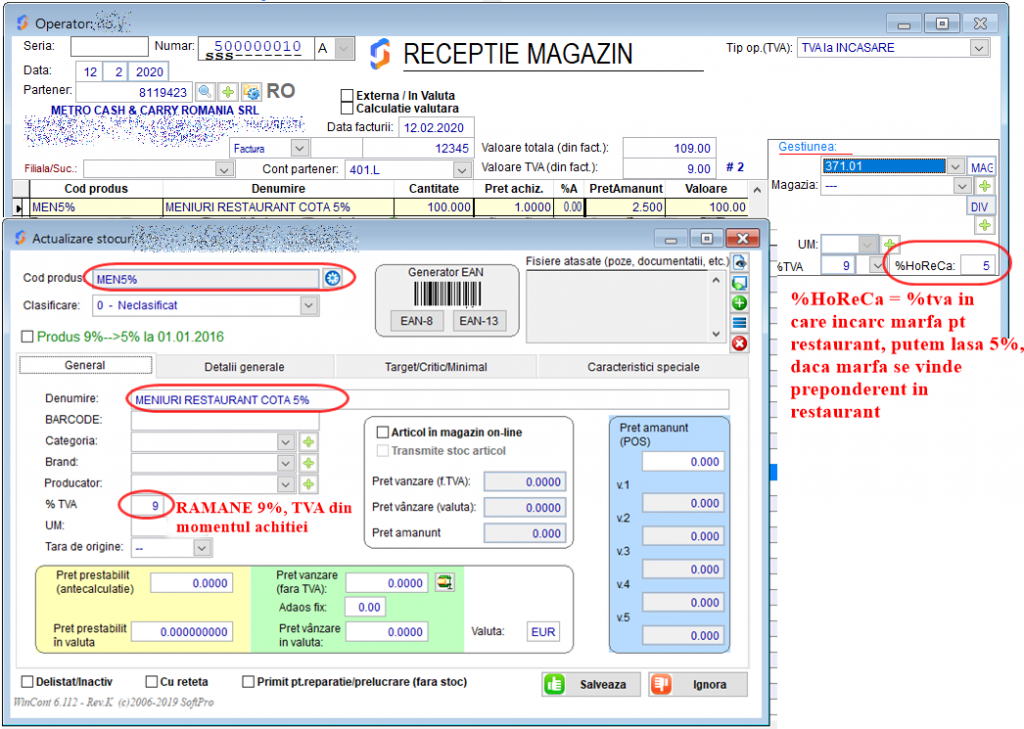

Recepția magazin se înregistrează pe gestiunea 371.XX. Produsele recepționate se vor defini în nomenclator cu cota corectă conform facturii furnizorului. Având în vedere faptul ca gestiunea e setata de tip “HoReCa”, la fiecare poziție în partea dreapta se va activa o rubrică pentru cota de TVA de evidență a produselor în gestiune, în cazul de față, 5%.

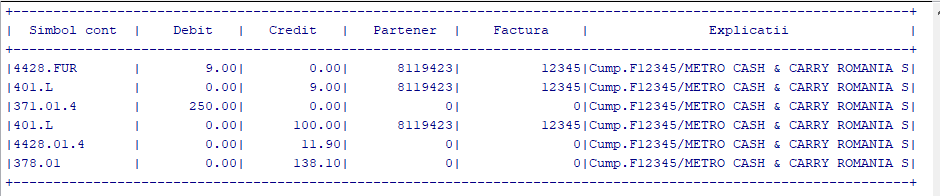

Informații contabile: Notă contabilă aferentă recepției este următoarea:

NOTĂ: analiticul de la finalul simbolului contului specifică cota de tva de evidență astfel:

- 1 = cota normală de tva (exp. în 2018: 19%)

- 2 = cota 0 de tva (0%)

- 3 = cota redusă 1 de tva (exp. în 2018: 9%)

- 4 = cota redusă 2 de tva (exp. în 2018: 5%)

Înregistrarea vânzărilor zilei:

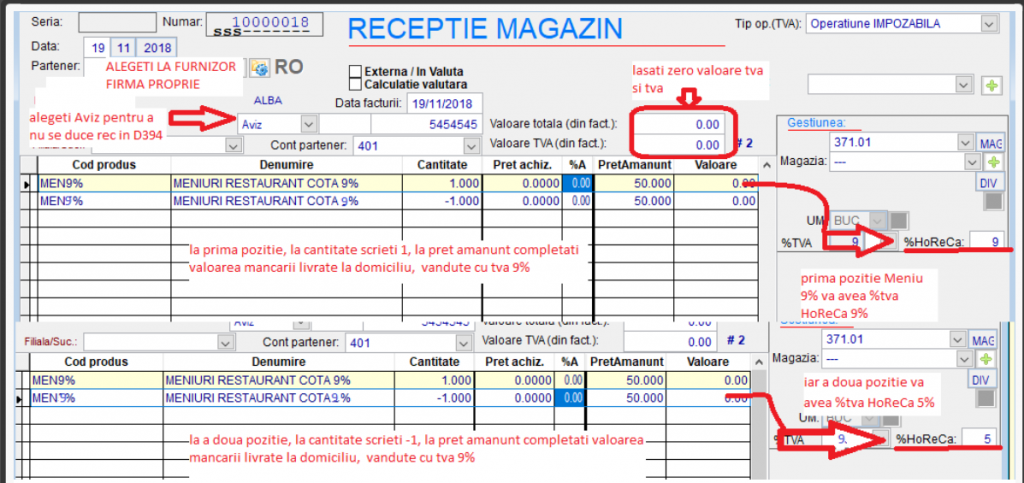

În timpul zilei se efectuează și livrării de feluri de mâncare care nu se încadrează la cota redusa 2, iar pe raportul Z al casei de marcat fiscale vom avea totalul grupat pe cele 2 cote reduse (mod de înregistrare Raport Z: Operarea Rapoartelor Z emise de casele de marcat fiscale).

Întrucât toate recepțiile s-au înregistrat în gestiunea de cotă redusă 2, este necesară stornarea valorii produselor vândute cu cota redusă 1, ca intrare în gestiunea cu cota redusă 2 și înregistrarea intrării în gestiunea cu cotă redusa 1.

Informații contabile: nota contabilă aferentă este următoarea:

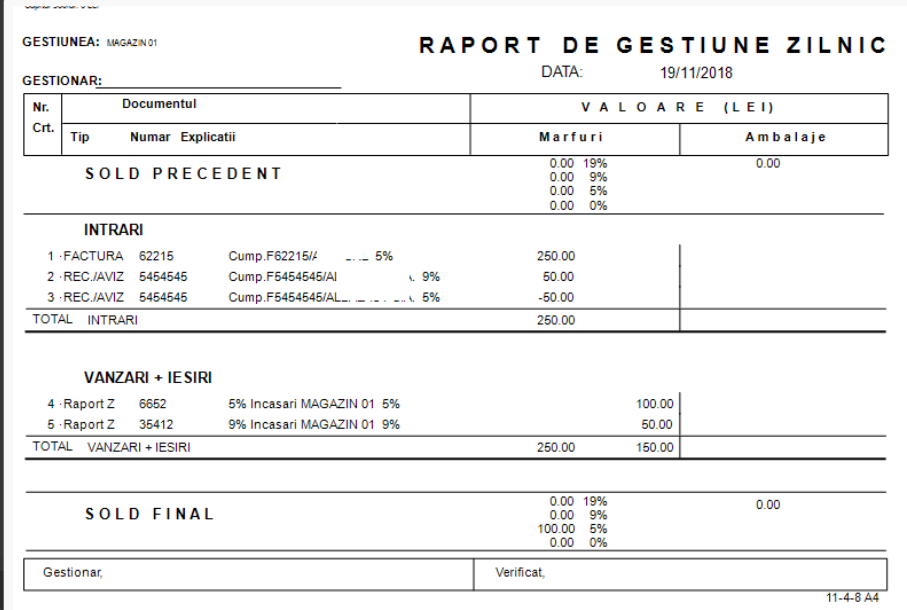

Raportul de gestiune aferent exemplului de mai sus:

În speranța că tutorialul vă este de folos, echipa SoftPro vă dorește mult spor în ceea ce lucrați!