Varianta 1

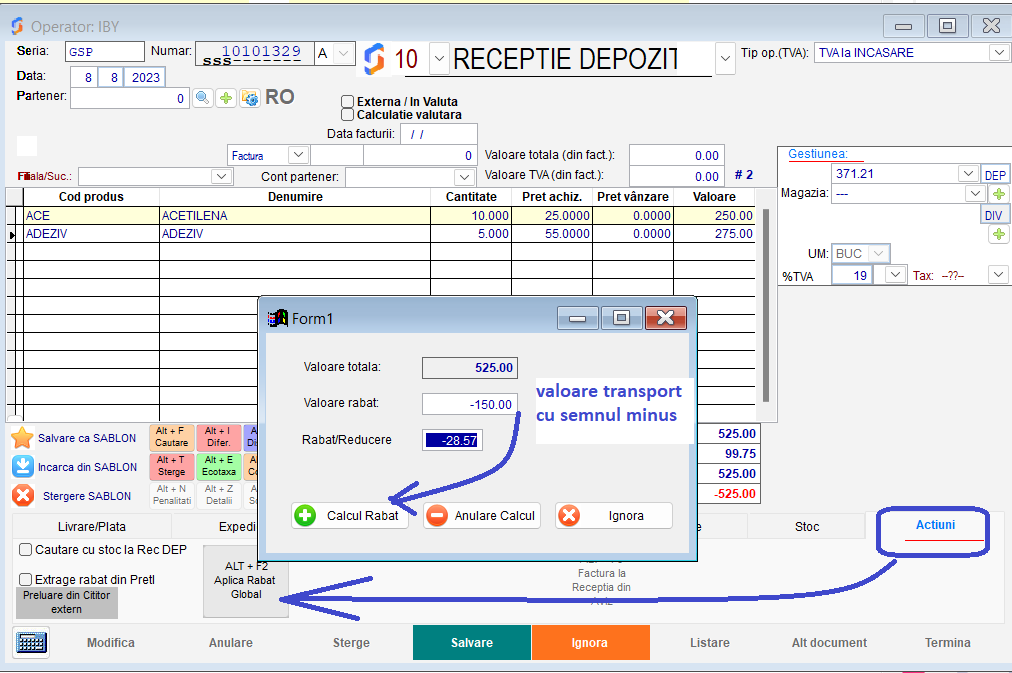

La recepția facturii de bunuri, după culegerea tuturor pozițiilor accesați din cartela Acțiuni butonul “Aplică Rabat Global“, unde la valoare rabat completați valoarea transportului de pe factura furnizorului de transport, apăsați calcul. Toate prețurile la produsele recepționate vor fi crescute pentru a îngloba costul de transport:

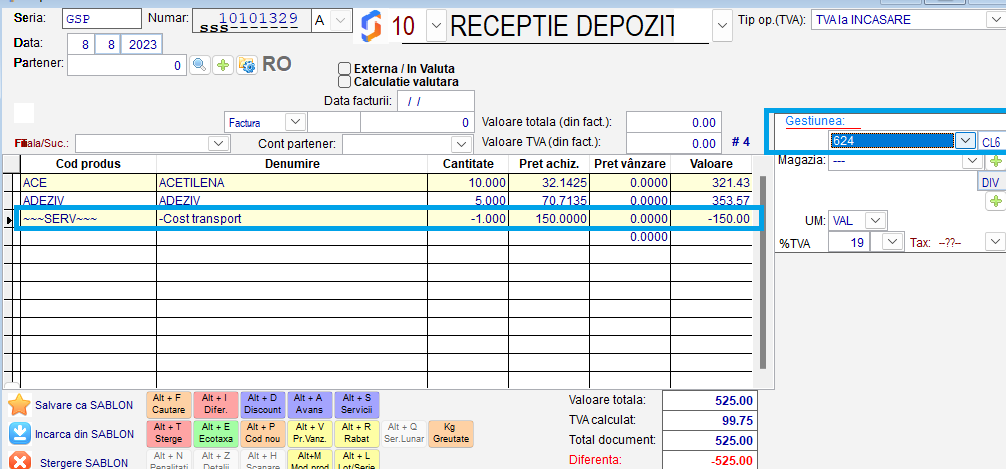

pentru revenirea la valoarea corecta a facturii, adaugați o poziție de stornare a costului de transport:

Mențiune: Butonul aplică rabat global realizează repartizarea ponderata a costului de transport pe fiecare produs, ceea ce nu exclude opțiunea de a aplica manual o cota diferita pe produse.

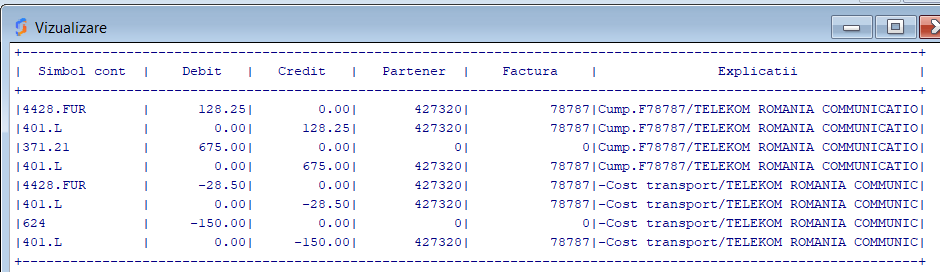

Informații contabile:

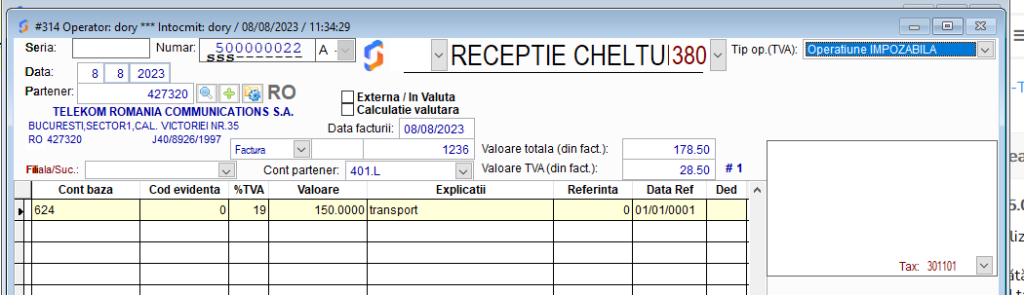

Operați separat la Recepție cheltuieli factura de transport:

Informații contabile:

Varianta 2

Atenție: În prealabil verificați dacă contul 308 – ”DIF.PRET MAT. PRIME, MATERIALE” este setat în planul de conturi de tip CL6.

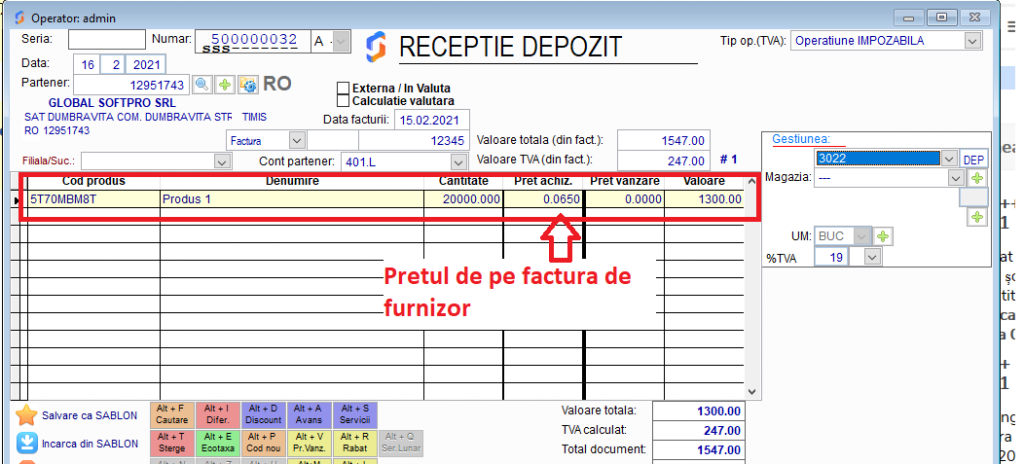

Se operează toate recepțiile conform cu facturile de furnizori:

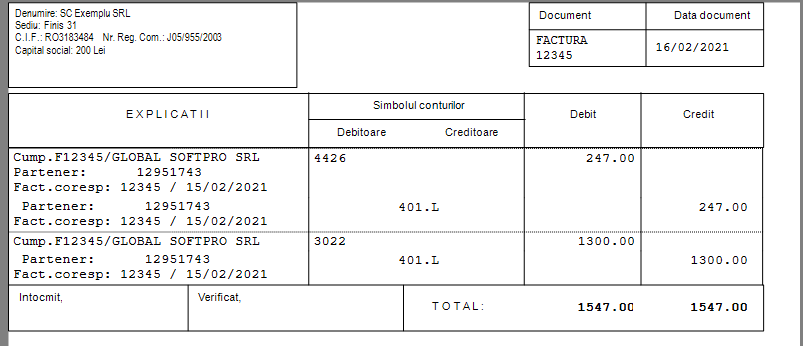

Informații contabile:

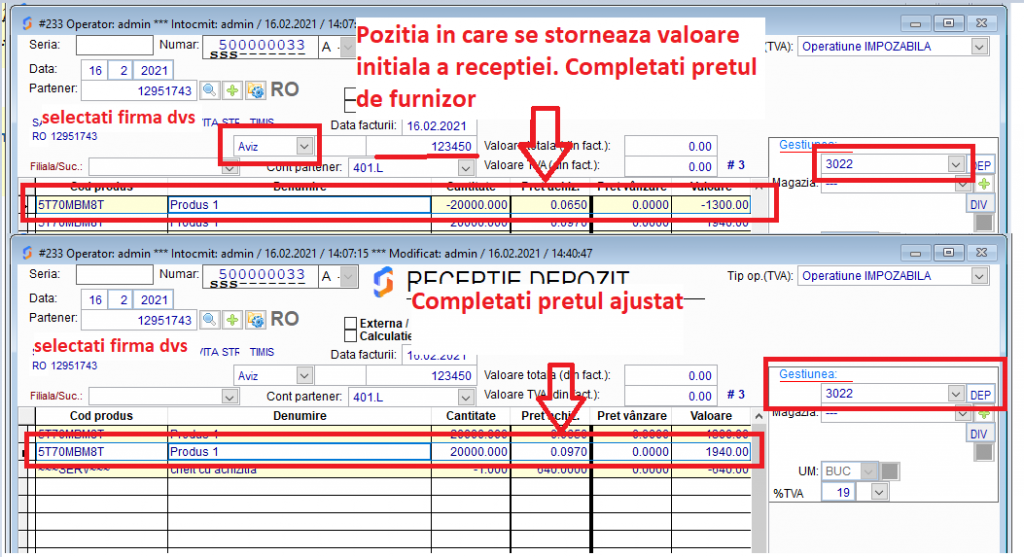

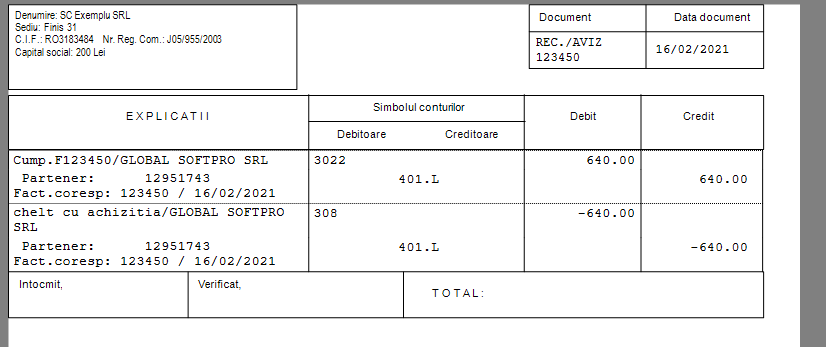

Apoi se operează o recepție separata (furnizor firma dvs, pe baza de aviz pentru a nu fi evidențiată în Jurnalul de tva) de stornare a intrării de produse pe costul inițial, respectiv recepționarea la preț cumulat cu serviciile:

Notă: La număr completați numărul facturii de furnizor cu un 0 la sfârșit pentru distincție.

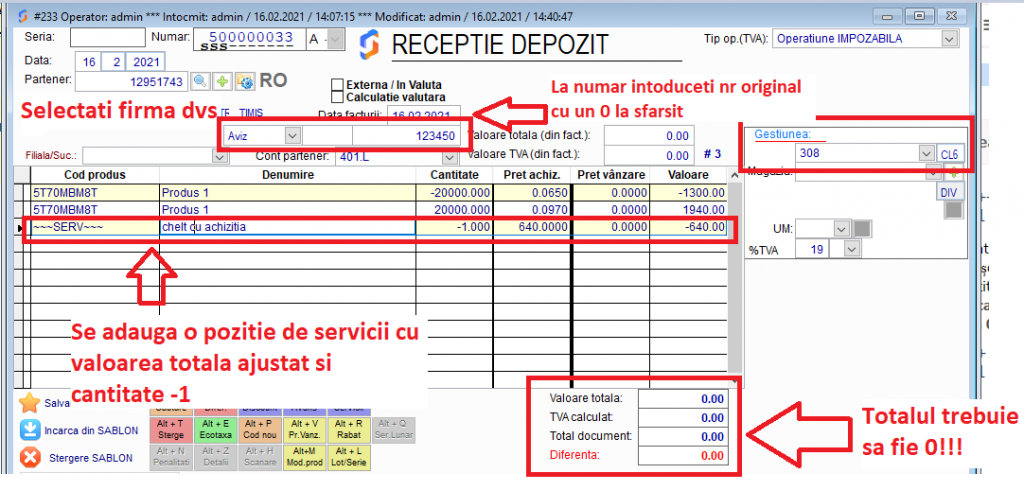

La sfârșit adăugați o poziție, de servicii, (cu ALT+S sau accesând butonul ALT+S SERVICII) de stornarea pe ultima poziție pe contul 308 – ”DIF.PRET MAT. PRIME, MATERIALE”:

Informații contabile:

Mențiune: Contul 308 se va scădea la sfârșitul lunii cu un procent stabilit prin decizie internă.

Operați separat la Recepție cheltuieli factura de transport sau orice alt tip de cheltuială.

În speranța că tutorialul vă este de folos, echipa SoftPro vă dorește mult spor în ceea ce lucrați!