Pe scurt și foarte simplificat, aveți obligația să vă înregistrați în scop special de TVA dacă sunteți neplătitor de TVA și:

- efectuați achiziții intracomunitare de bunuri în valoare de peste 34.000 lei/an sau

- efectuați achiziții intracomunitare de servicii de la persoane impozabile, indiferent de plafon sau

- prestați servicii intracomunitare către persoane impozabile, indiferent de plafon

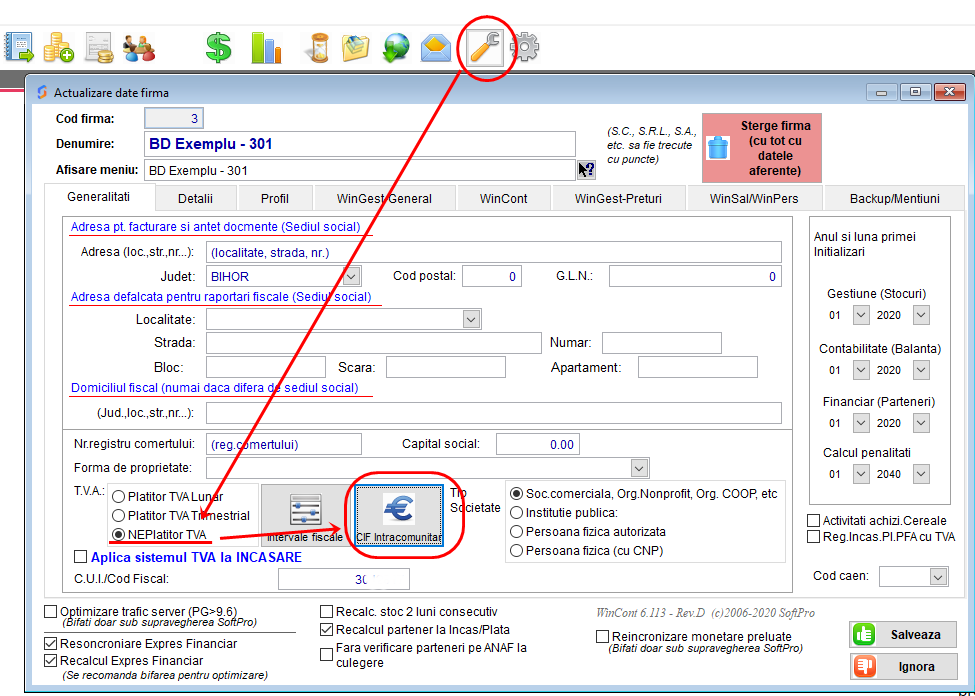

Asigurați-vă că în Configurare societate, la cartela Generalități aveți bifat ”Neplătitor de TVA” și dacă aveți completat C.I.F Intracomunitar.

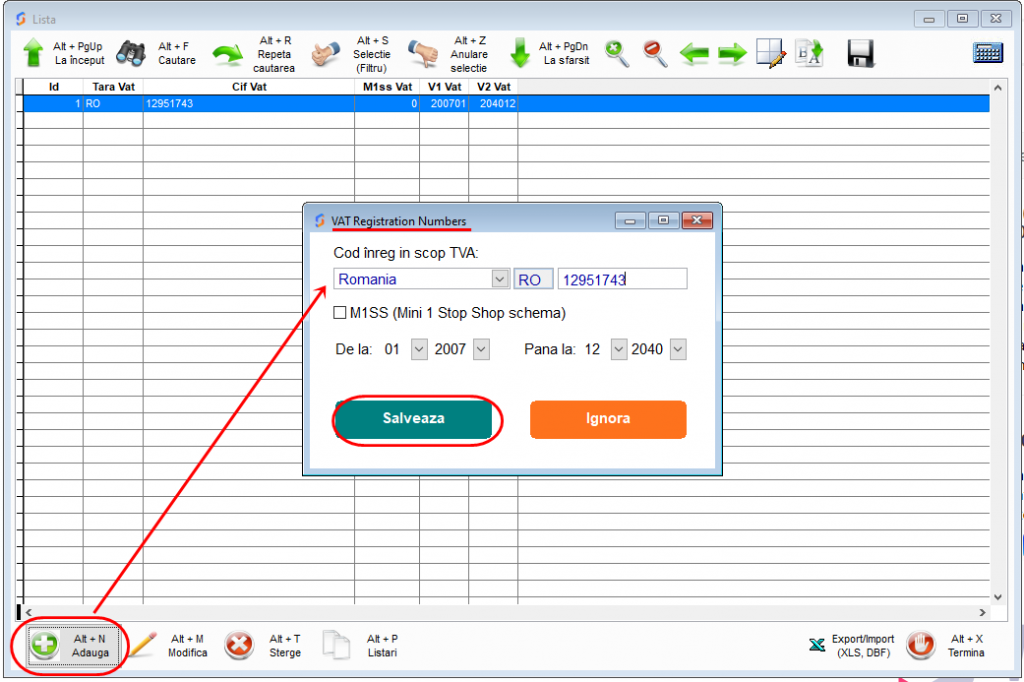

Pentru a adăuga CIF-ul intracomunitar, accesați butonul Adaugă, selectați țara – România, completați CIF-ul și apoi salvați:

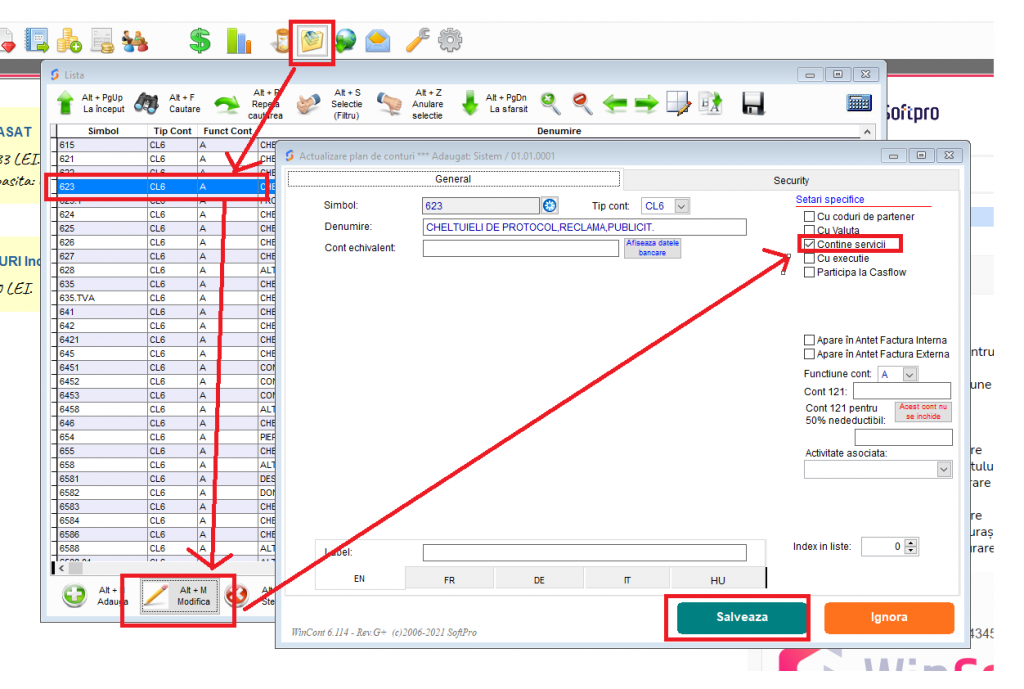

Pentru toate conturile de servicii bifați in planul de conturi opțiunea ”Conține servicii”. Acest lucru trebuie efectuat pentru fiecare cont în parte.

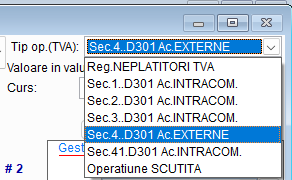

La achiziții intracomunitare, alegeți tipul de achiziție în funcție de încadrarea în secțiunile declarației D301:

- Secțiunea 1 – “Achiziții intracomunitare de bunuri taxabile – altele decât mijloacele de transport noi și produsele accizabile”;

- Secțiunea 2 – “Achiziții intracomunitare de mijloace de transport noi”;

- Secțiunea 3 -“Achiziții intracomunitare de produse accizabile”;

- Secțiunea 4 – “Achiziții externe”;

- Secțiunea 4.1 – “Achiziții de servicii intracomunitare pentru care beneficiarul este obligat la plata TVA cf. art. 150”;

Există mai multe variante de întocmire a recepției:

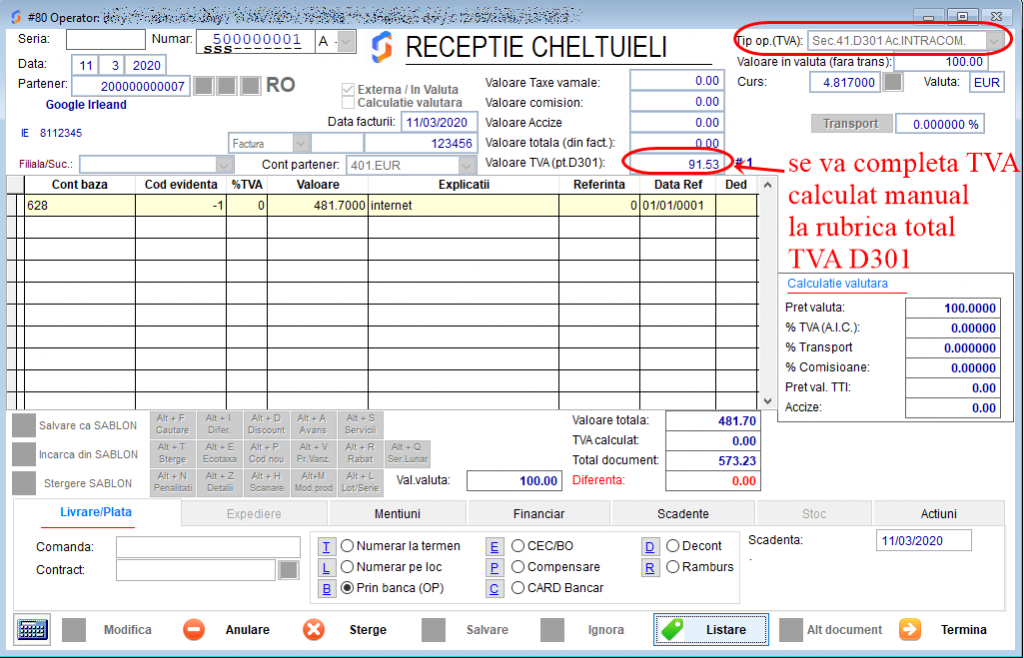

A. Recepție valorică cu TVA în cont colector

NU se mai utilizează începând cu 2025

Informații contabile:

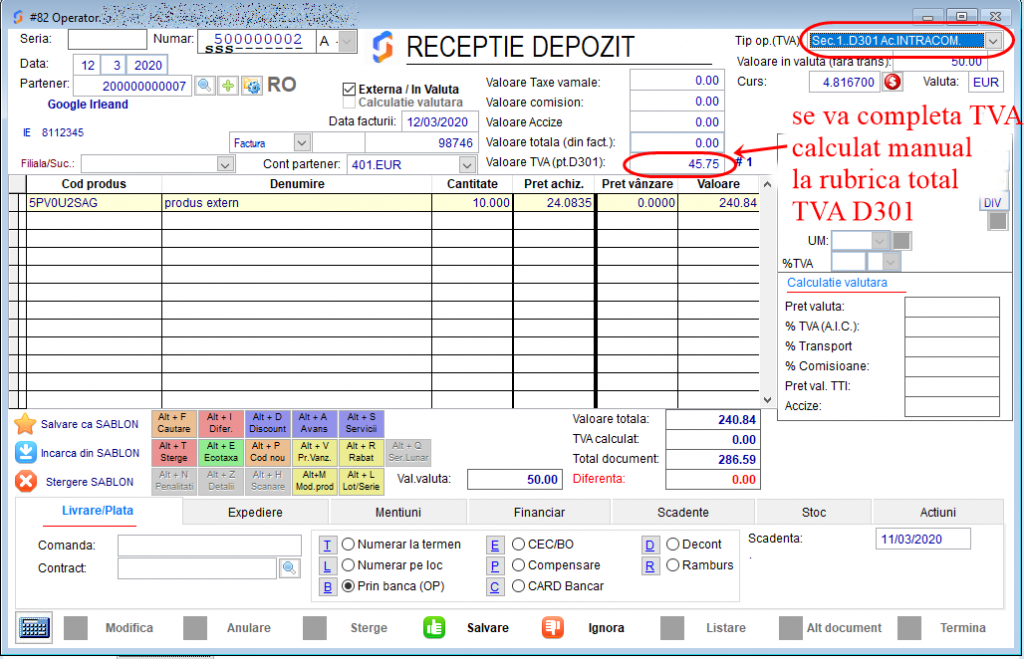

B. Recepție cantitativ-valorică

I. Completare TVA calculat manual la rubrica total TVA D301 (TVA în cont colector):

NU se mai utilizează începând cu 2025

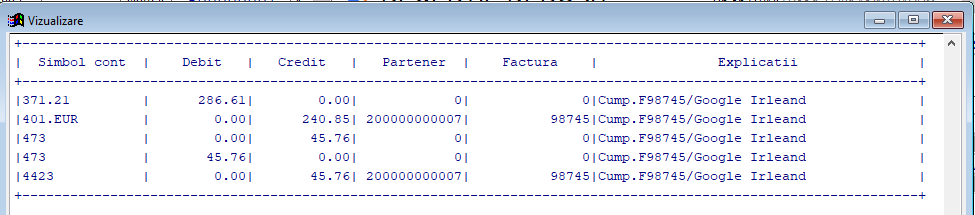

Informații contabile:

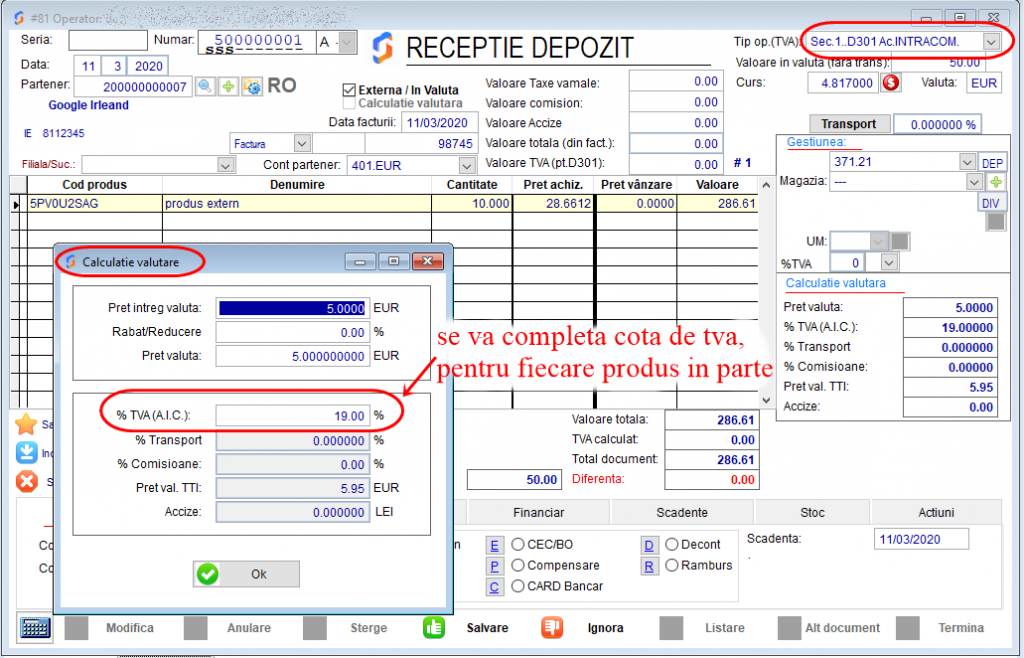

II. Completare cota TVA pentru fiecare poziție în parte (TVA repartizat în contul bazei)

În cazul recepțiilor cantitative, aveți opțiunea de a include TVA în prețul de achiziție (în acest caz TVA se va calcula automat si NU se completează valoarea TVA în antetul recepției):

Informații contabile:

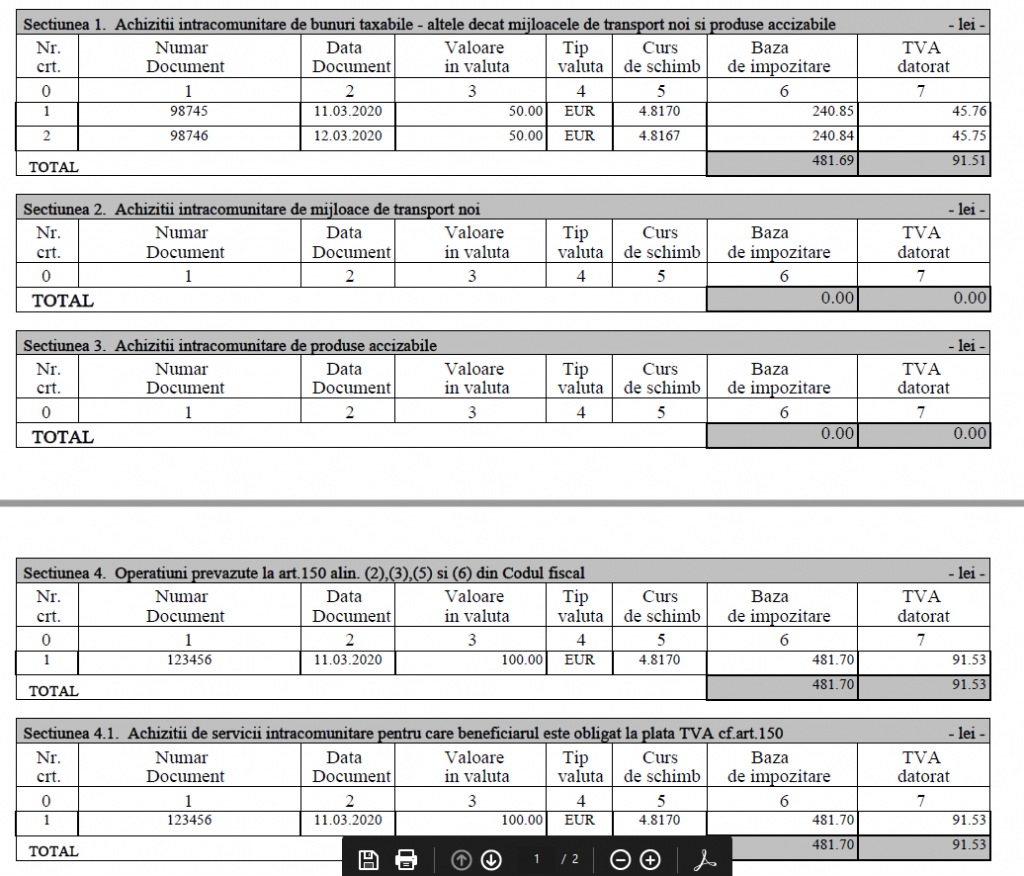

În funcție de tipul de operație TVA ales, recepțiile vor fi transmise în D301 în secțiunile corespunzătoare. Extras D301 aferent recepțiilor prezentate mai sus:

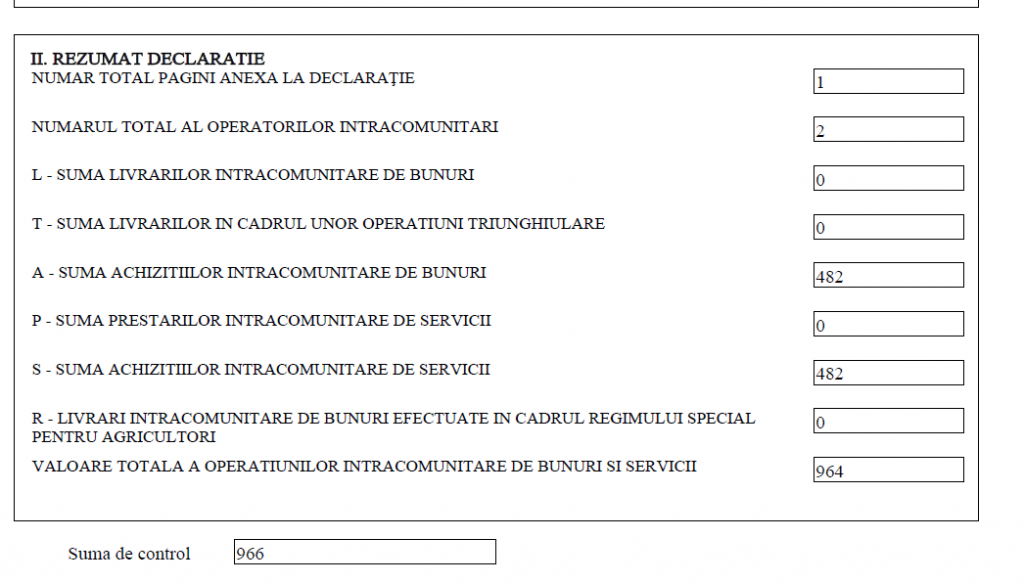

Extras D390 aferent recepțiilor prezentate mai sus:

În speranța că tutorialul vă este de folos, echipa SoftPro vă dorește mult spor în ceea ce lucrați!