La un restaurant managementul firmei decide conducerea evidentei primare si contabile a gestiunii ingredientelor global-valoric, prin “Raportul gestiune zilnic”, insemnand ca se definesc preturi de amanunt fixe pentru fiecare ingredient iar preturile felurilor de mancare vandute se obtine prin retetar si raman neschimbate. Modificarea pretului cu TVA al unui ingredient presupune necesitatea recalcularii preturilor de vanzare cu TVA ale tuturor felurilor servite care contin acel ingredient.

Conducerea restaurantului decide ca in urma faptului ca ponderea vanzarilor este prin servirea clientilor in sala restaurantului pentru care indeplineste conditiile legislative pentru vanzarea cu cota redusa de TVA, este mai mare decat a livrarilor la domiciliu ale felurilor gatite, toate receptiile se intocmesc in gestiunea cu cota redusa.

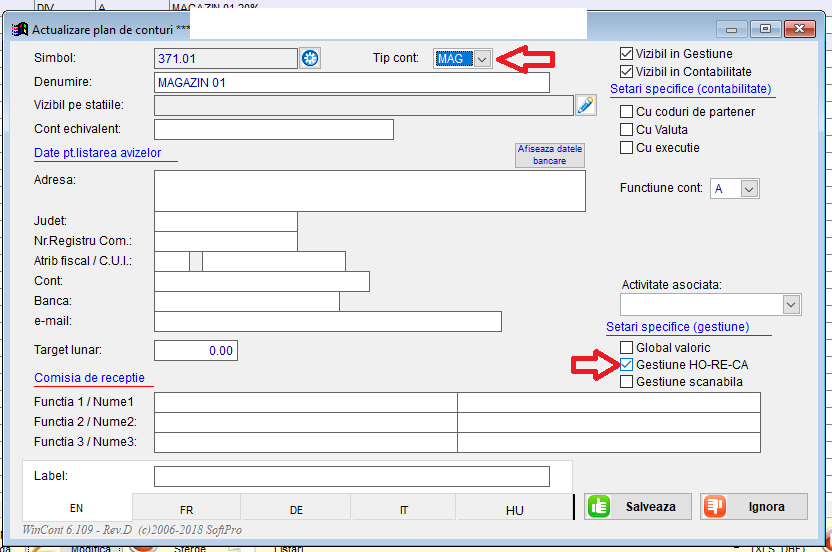

In acest scop, vom defini o gestiune de tip ‘MAG’, bifand optiunea “Gestiune HoReCa”:

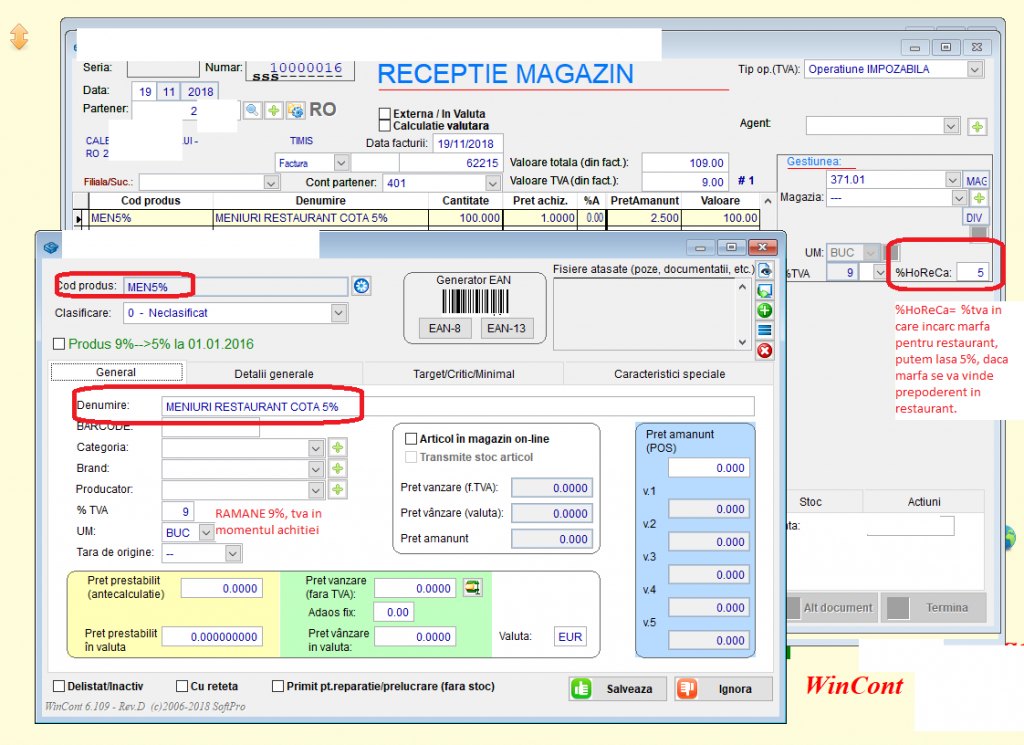

Receptia magazin se inregistreaza pe gestiunea 371.XX. Produsele receptionate se vor defini in nomenclator cu cota corecta conform facturii furnizorului. Avand in vedere faptul ca gestiunea e setata de tip “HoReCa”, la fiecare pozitie in partea dreapta se va activa o rubrica pentru cota de TVA de evidenta a produselor in gestiune, in cazul de fata, 5%.

Informatii contabile: Nota contabila aferenta receptiei este urmatoarea:

NOTA: analiticul de la finalul simbolului contului specifica cota de tva de evidenta astfel:

.1 = cota normala de tva (exp.in 2018: 19%)

.2 = cota 0 de tva (0%)

.3 = cota redusa 1 de tva (exp.in 2018: 9%)

.4 = cota redusa 2 de tva (exp.in 2018: 5%)

Inregistrarea vanzarilor zilei:

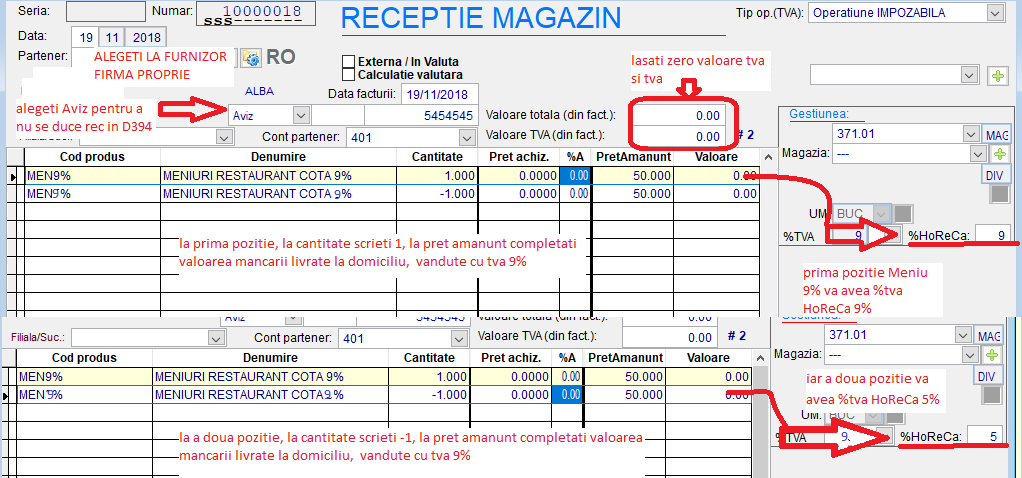

In timpul zilei se efectueaza si livrari de feluri de mancare care nu se incadreaza la cota redusa 2, iar pe raportul Z l casei de marcat fiscale vom avea totalul grupat pe cele 2 cote reduse (mod de inregistrare Raport Z: Mod inregistrare Raport Z fiscal ).

Intrucat toate receptiile s-au inregistrat in gestiunea de cota redusa 2, este necesara stornarea valorii produselor vandute cu cota redusa 1, ca intrare in gestiunea cu cota redusa 2 si inregistrarea intrarii in gestiunea cu cota redusa 1.

Informatii contabile: nota contabila aferenta este urmatoarea:

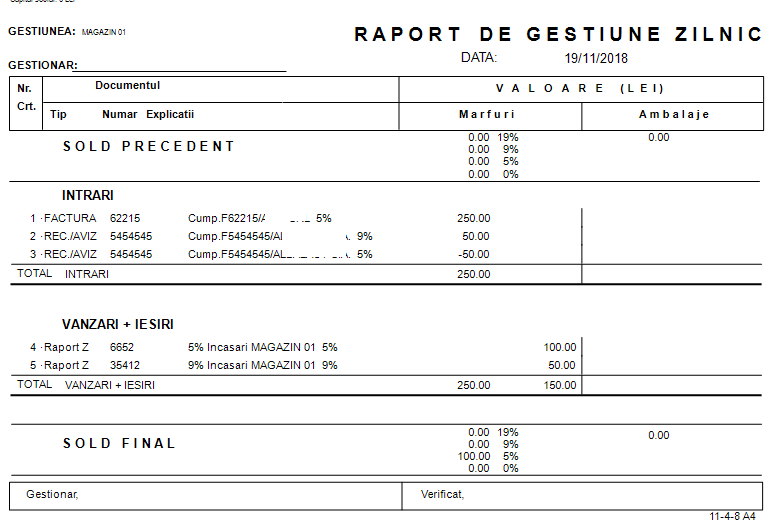

Raportul de gestiune aferent exemplului de mai sus: