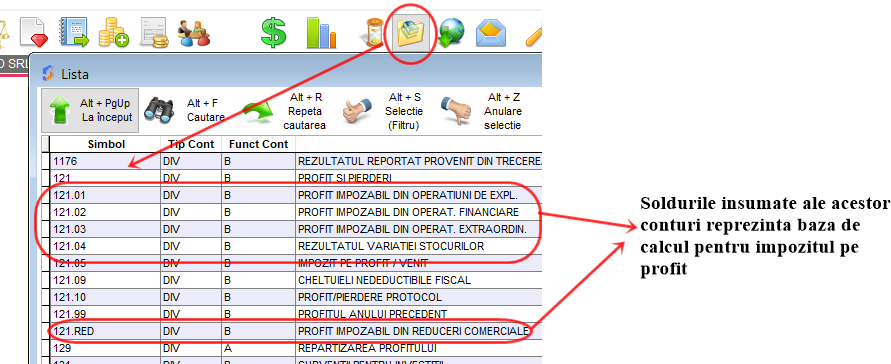

Folosirea analiticelor implicite ale contului 121 – ”Profit și pierdere” recomandate de aplicația WinConta respectă în mare parte formularul 20 al bilanțului contabil:

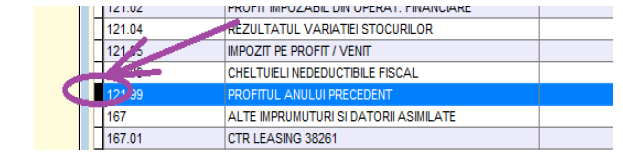

Analiticul implicit 121.99 – ”Profitul anului precedent” are la început de an rezultatul anului precedent. Nota de repartizare a profitului se culege manual la meniul din partea stângă la Documente contabile/Operare documente și se selectează ”Articole contabile” și trebuie neapărat să se culeagă utilizând acest analitic în vederea stingerii lui.

Analiticul 121.RED – ”Profit impozabil din reduceri comerciale” a fost creat pentru închiderea conturilor 609 și 709 privind reducerile comerciale acordate. În baza funcționării inverse a conturilor 609, respectiv 709 față de clasa din care fac parte, am decis utilizarea unui analitic distinct al contului 121, întrucât debitul acestui cont reprezintă veniturile, iar creditul reprezintă cheltuielile cu reducerile comerciale. Generatorul notelor de închidere venituri și cheltuieli privind reducerile comerciale pe noul analitic este activat începând cu rulajele anului 2014.

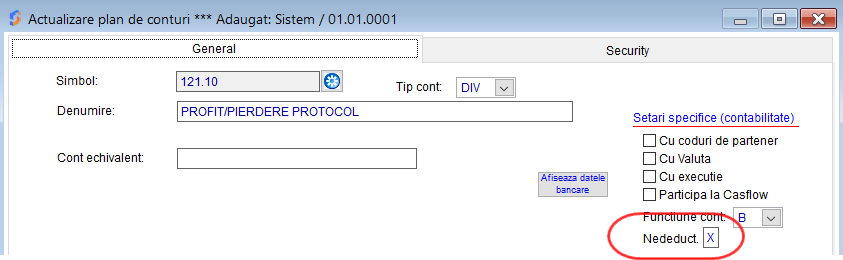

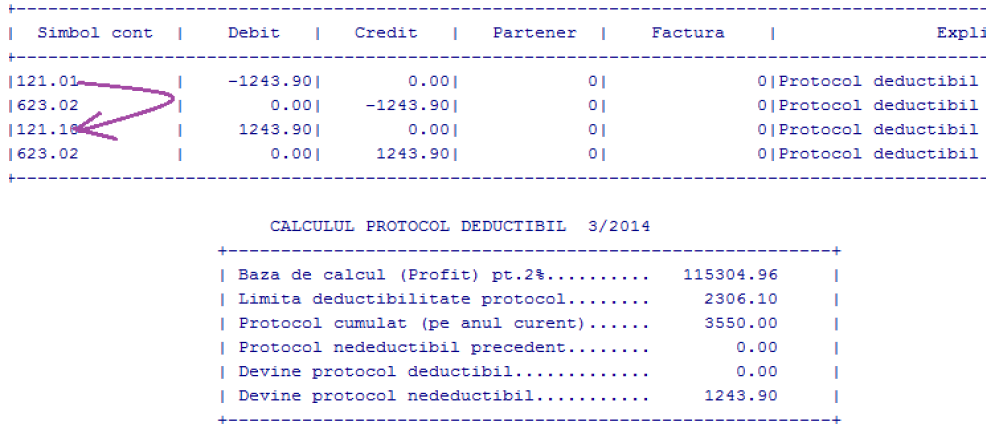

Depășirea de protocol, se va închide automat cu 121.10 pentru a putea vizualiza distinct cuantumul depășirii în balanța analitică.

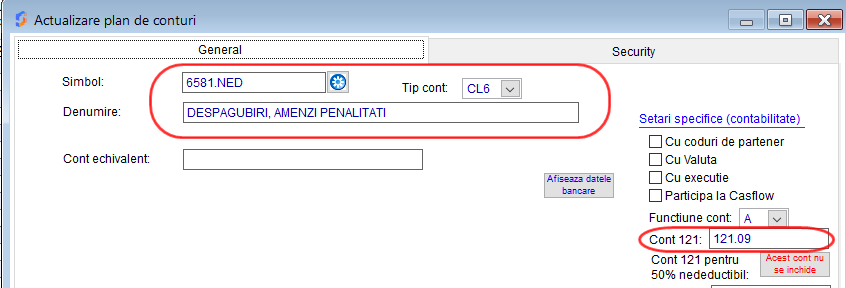

Pentru a stabili ce cont de cheltuială sau de venit să se închidă cu 121.09 – ”Cheltuieli nedeductibile fiscal”, la cont de închidere se completează contul nedeductibil 121.09:

În mod special pentru ușurarea închiderilor cheltuielilor deductibile parțial (50% autoturisme), în cazul în care se dorește închiderea ½ de cheltuială cu analitic deductibil și a diferenței pe nedeductibile, se completează ambele rubrici, de exemplu la rubrica ‘cont 121’ completați analiticul 121.01 iar “Cont 121 pentru 50% nedeductibil” cel aferent nedeductibilelor, adică 121.09 (analiticul trebuie sa existe deja definit în balanță și bifat cu opțiunea de nedeductibil).

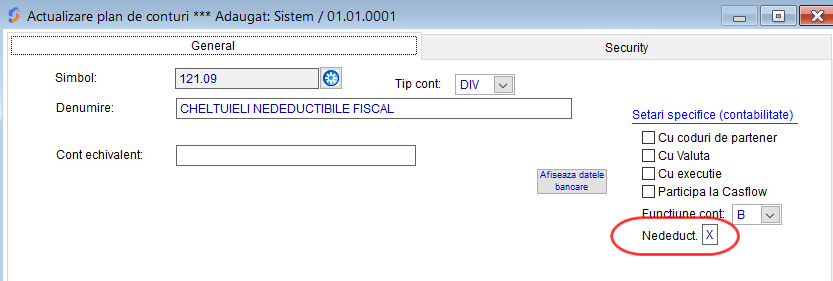

Astfel, analiticele “sub” 121.05, cu excepția 121.RED și 121.99, închid cheltuieli sau venituri care sunt excluse din baza de calcul a impozitului pe profit și trebuie să aibă setarea de nedeductibil:

Aceasta setare stabilește care analitic să nu participe la calculul bazei de calcul a impozitului pe profit.

Opțiunea de Închidere rezultate financiare închide conturile de clasa 6/7 cu analiticele predefinite sau setate la fiecare cont în parte.

Opțiunea de Calcul protocol nedeductibil, stornează depășirea de protocol deductibilă din analiticul cu care s-a închis implicit (121.01) și reînchide cu 121.10.

Ordinea lansării comenzilor de închidere trebuie respectată în mod obligatoriu.

Generatorul de note contabile de închidere venituri și cheltuieli, în mod implicit folosește analiticele deductibile 121.01, 121.02, 121.03 și 121.RED. Pentru a ușura compararea contului 121 cu totalurile clasei 6 și 7 (excluzând 71_, 72_, etc). Conturile 711 + 722 analitice se vor închide cu 121.04.

Așadar, contul 121.RED se verifică “pe invers” cu rulajele lui 609 și 709, închiderea având monografia 121.RED = 709, respectiv 609 = 121.RED în baza definiției conturilor 609/709 din legea contabilității. Eliminați din tabelul de vizualizare aceste 3 conturi pentru verificarea în continuare prin click pe coloana îngusta din fața simbolului de cont pentru marcare (această marcare nu șterge contul din baza de date și nu alterează datele).

Apoi,eliminați din fereastra de vizualizare și contul 121.04, 71_, respectiv 72_, apoi contul 121.99 conținând sold și închidere rezultat an precedent. Ceea ce rămâne, listați sub forma balanței analitice cu subtotal pe cont și clasă, și doar acum, totalul clasei 6 poate fi verificat cu debit total cont 121, respectiv total clasa 7 cu credit total analitice rămase ale contului 121.

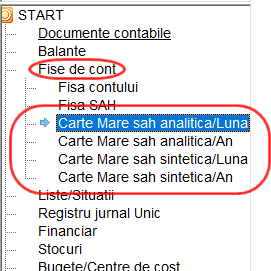

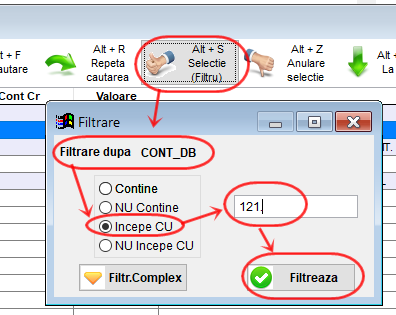

Un bun instrument contabil pentru verificare închiderilor este Cartea mare SAH,atât analitică, cât și sintetică, lunară sau anuală accesibila tot din meniul din stânga la Fise de cont, unde, pentru verificarea corelațiilor filtrați alternativ pe coloana de cont debitor după criteriul “începe cu 121. ”, iar corelațiile și sumele care rămân trebuie să conțină rulajele complete ale conturilor de cheltuială, respectiv cont creditor după criteriul “începe cu 121. ” iar corelațiile și sumele care rămân trebuie să conțină rulajele complete ale conturilor de venit, excepție făcând contul 121.RED, 609, 709 precum și 121.04 unde conturile 71_, 72_ , având în vedere natura lor se vor închide pe sold.

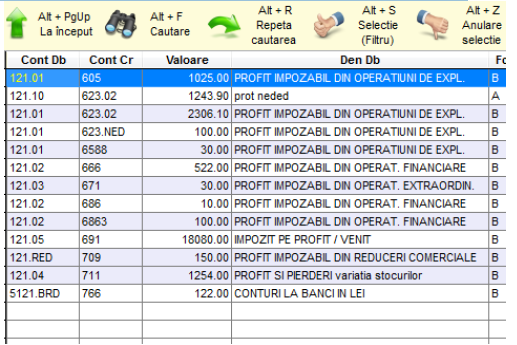

Exemplu extras din Cartea mare SAH analitica pe an care conține închiderea pe perioada soldului debitor rămas al lui 711, precum și a contului 709 cu funcțiune de cheltuială:

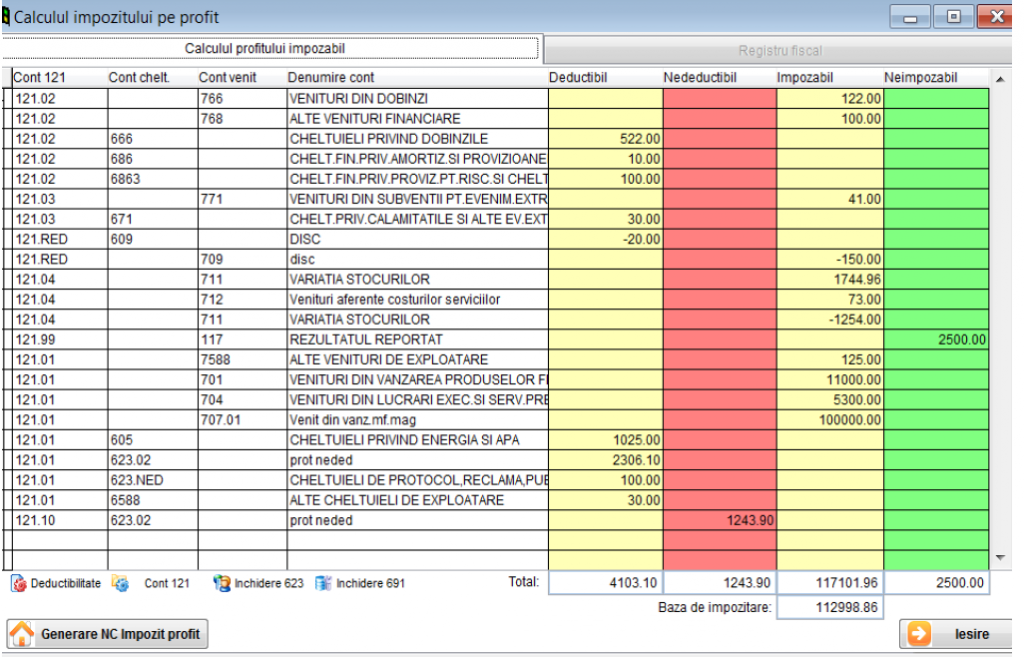

Pentru a asigura o transparență privind calculul profitului impozabil, ecranul de calcul impozit pe profit, arată în primă fază pe coloane distincte sumele închise pe fiecare analitic 121 precum și felul cheltuielii sau venitului pe coloane distincte:

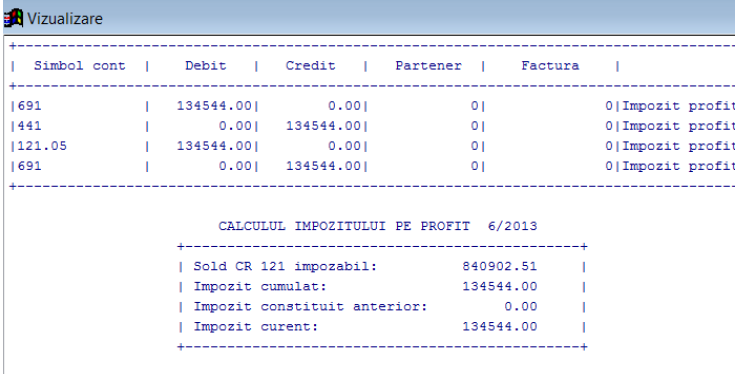

Lansarea comenzii de “generare nota” are ca rezultat calculul impozitului și a notei aferente cu utilizarea analiticului 121.05:

Generalități:

- Accesați comenzile privind rezultatele financiare în ordinea din meniu;

- Toate comenzile de închideri se pot anula și regenera, în ordinea implicită din meniul de închideri;

- Pentru calculul părții deductibile de protocol și al impozitului pe profit asigurați-vă că ați repartizat rezultatul anului precedent obținând sold 0 pe analiticul 121.99.

- Toate comenzile închid rulajele lunii, cu excepția celor de calcul impozit pe profit sau venit care iau un calcul rulajele anuale

În speranța că tutorialul vă este de folos, echipa SoftPro vă dorește mult spor în ceea ce lucrați!