Definire contract cu drept de autor

Drepturile de autor sunt drepturile pe care o persoană le deține pentru prestarea anumitor activități intelectuale ce rezulta din crearea unor lucrări unice și realizarea unor inovații. Acest lucru înseamnă că drepturile de autor sunt asociate cu orice proprietate științifică, artistică sau literară, precum producerea operelor muzicale, fotografice, literare, cinematografice, arhitecturale sau muzicale, ori cu realizarea materialelor scrise, ilustrațiilor și hârtiilor sau a descoperirilor științifice și a programelor tehnologice.

Aceste plăți sunt ocazionale, pentru cuprinderea lor in statul de plata, urmați pașii descriși mai jos.

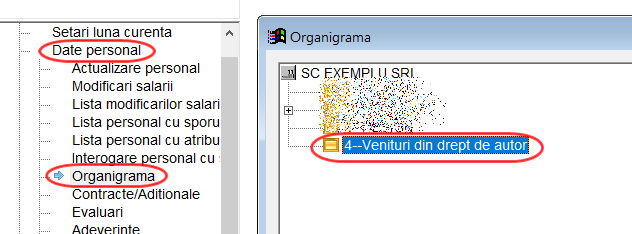

- Vă recomandăm să adăugați pe secție separată unde veți încadra persoanele cu drept de autor prin meniul “Date personal/Organigrama” pentru a putea lista stat plata distinct.

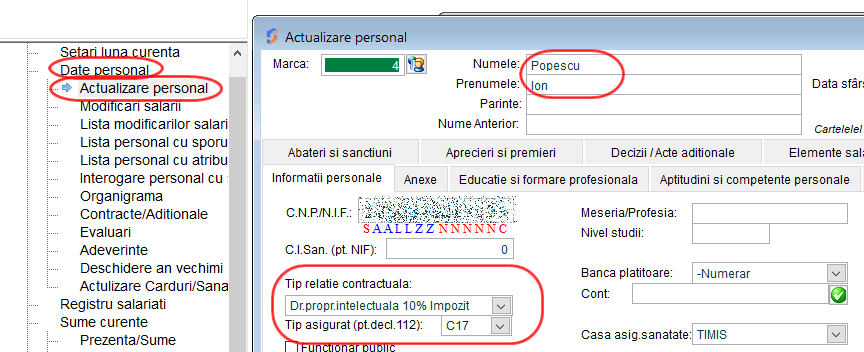

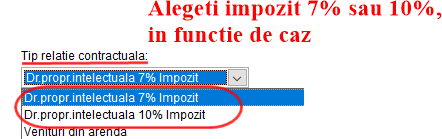

- Apoi în date personal, alegeți la tip relație contractuală “Dr. propr. intelectuală” cu cota de impozit convenita:

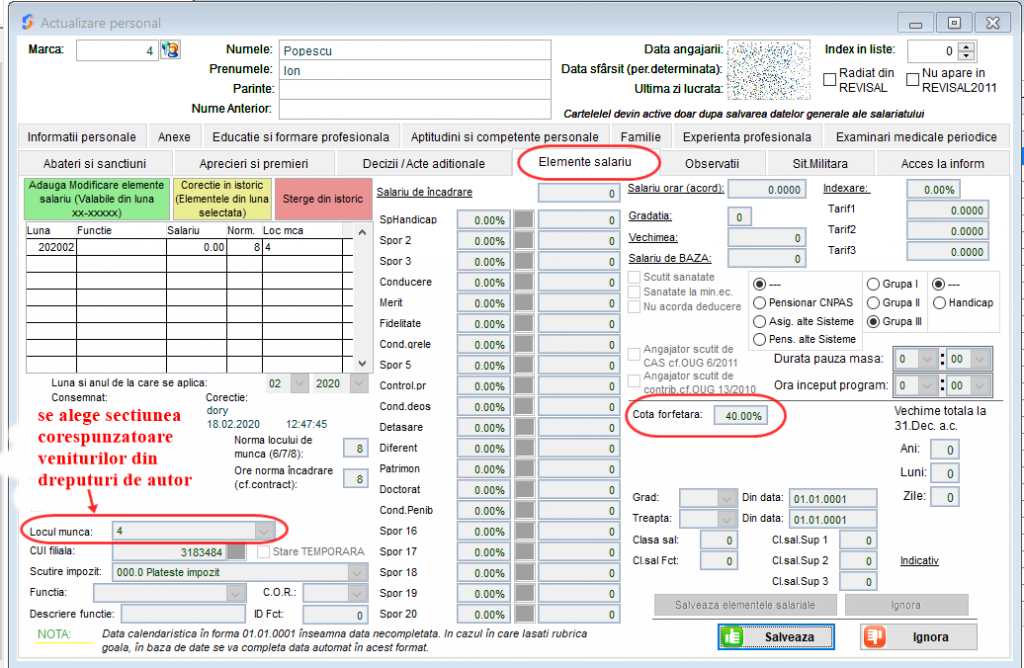

Adăugați un element salarial nou, apoi completați cota forfetara de 40%,

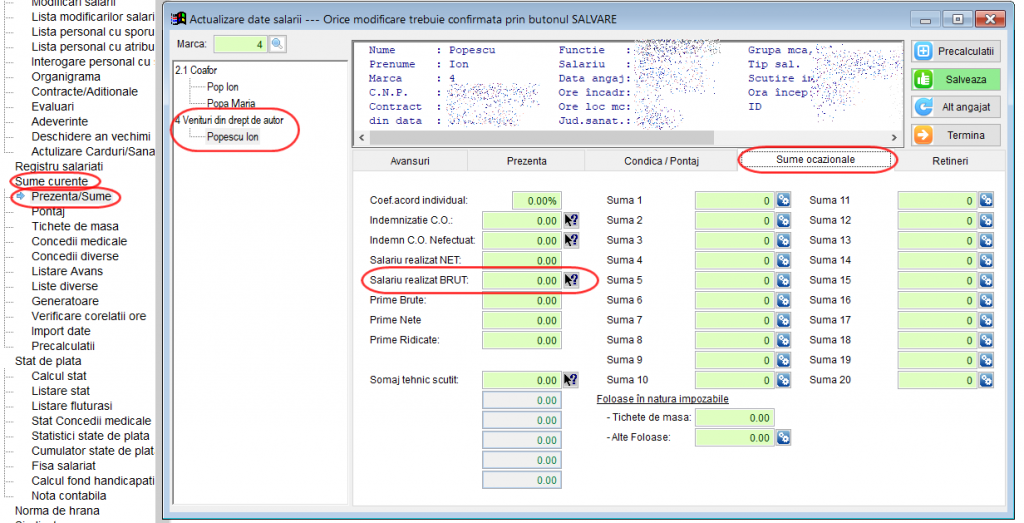

iar în sume curente la realizări lunare, completați venitul brut:

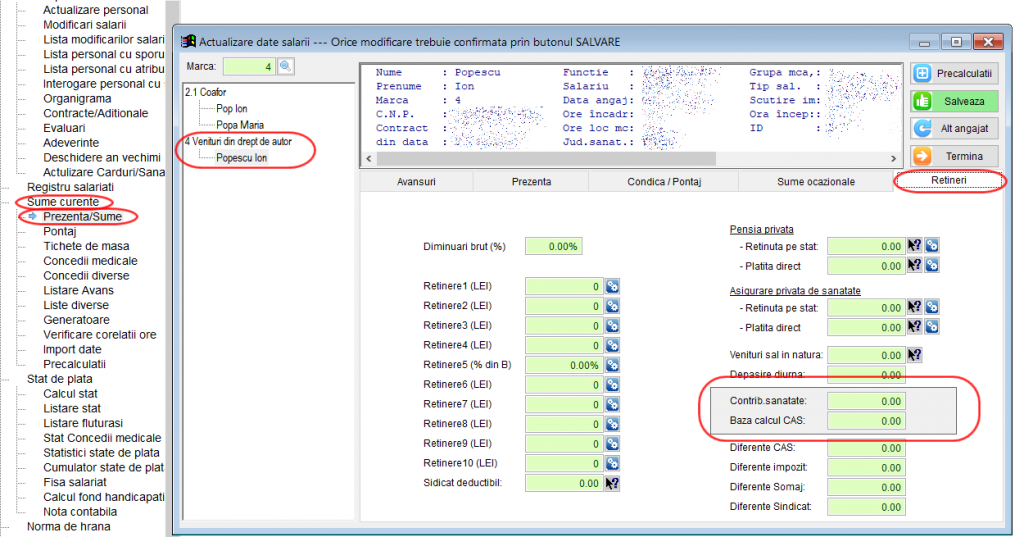

Atenție: În cazul în care salariatul îndeplinește criteriile de reținere a contribuției de sănătate și CAS sau optează pentru acest lucru, completați în secțiunea REȚINERI din meniul “sume curente” rubricile contribuție sănătate și baza calcul CAS împărțind contribuția de sănătate datorată la nivel de 12 salarii minime pe economie în câte tranșe optează beneficiarul venitului. În mod similar împărțiți și completați baza de calcul CAS. Completați aceste sume numai în lunile în care se dorește reținerea acestor contribuții și verificați ca totalul lor pe an sa se încadreze în plafoanele legislative.

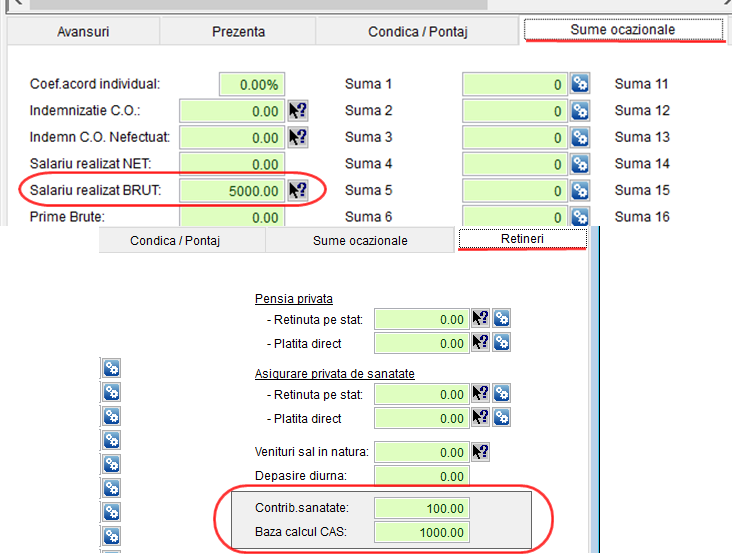

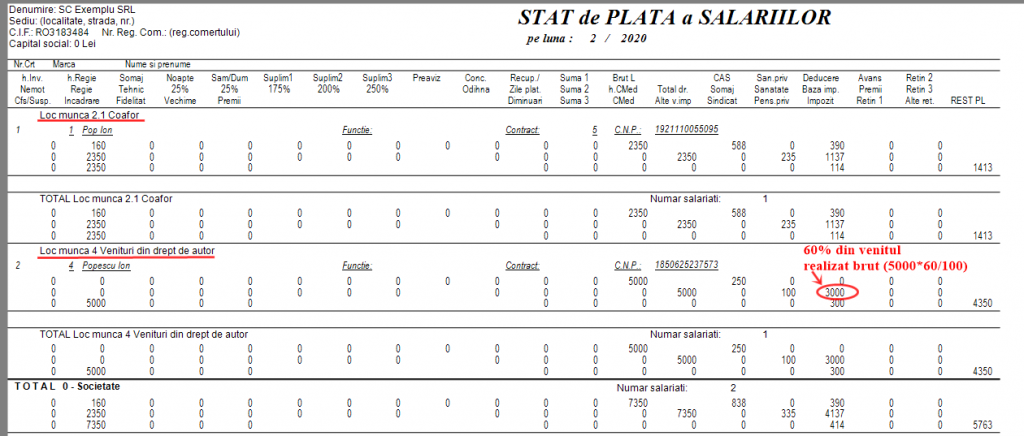

Exemplu pentru un venit brut realizat de 5000 de lei cand persoana a optat si pentru retinere CAS/Sanatate.

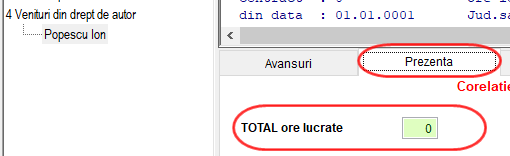

La prezență la persoanele cu drept de autor, lasati 0 ore lucrate:

Calculati statul de plată și verificati corectitudinea acestuia. Baza de impozitare pentru persoanle cu drept de autor va fi 60% din venitul realizat brut, in conformitate cu cota forfetara completata anterior in elemente salariale.

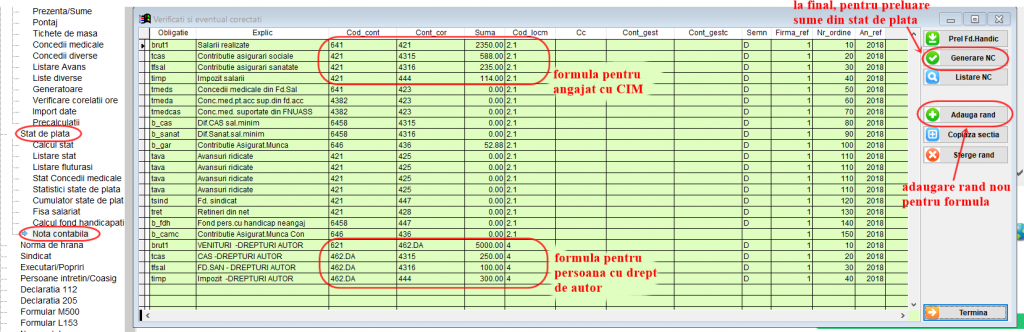

Intrucat contabilizarea acestor venituri este diferita de cele salariale, definiti articole contabile distincte pe sectii, exemplu:

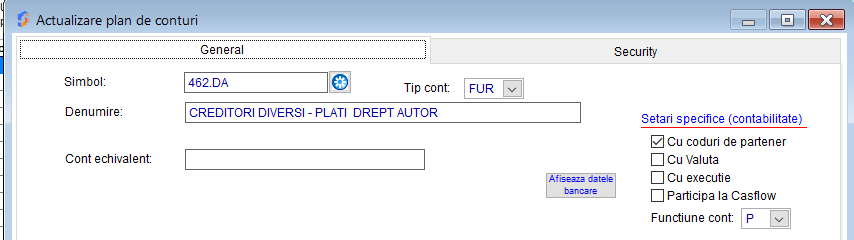

Notă: în prealabil se vor defini în WinConta un analiticele dorite pentru contabilizare, pentru exemplul de mai sus: cont 462.DA – ”Creditori diverși – plăți drept autor”, de tip FUR. Iar ca și cont de cheltuieli distinct se va utiliza 621 – ” Cheltuieli cu colaboratorii” .

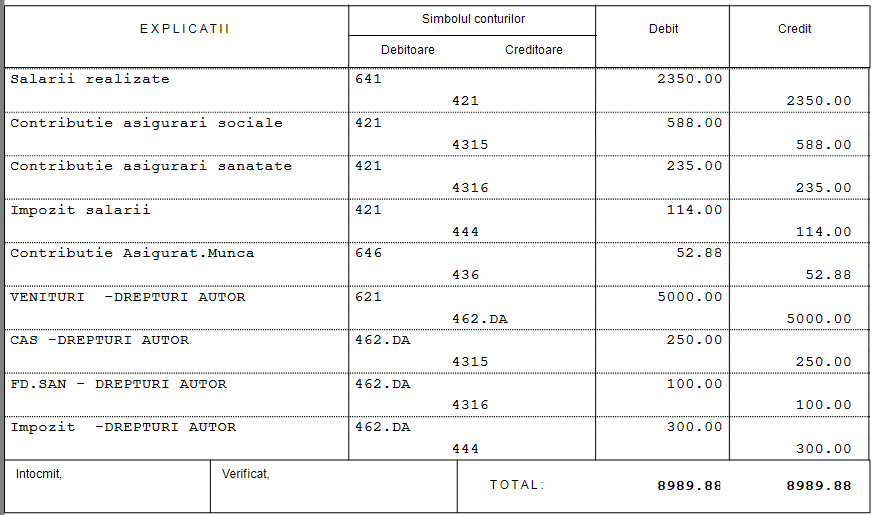

Informații contabile:

În speranța că tutorialul vă este de folos, echipa SoftPro vă dorește mult spor în ceea ce lucrați!