Varianta 1 – Pensie facultativa plătită de salariat

Cazul A:

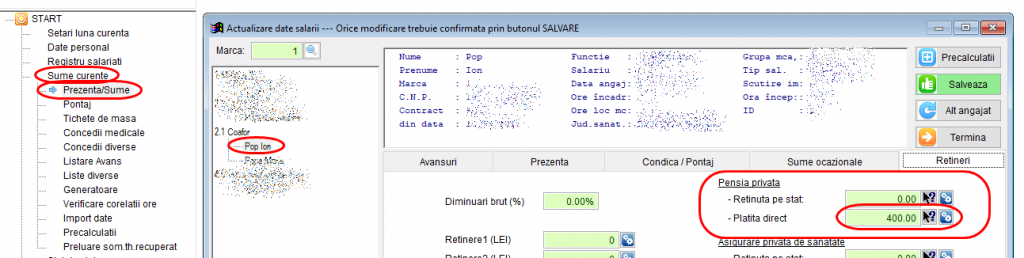

Salariatul își plătește pensia privată, prezintă dovada plății pe baza căreia are dreptul la deducerea contravalorii ei din baza de impozitare. Această sumă se completează în meniul Sume curente – Prezență/Sume, cartela Rețineri în rubrica Plătită direct:

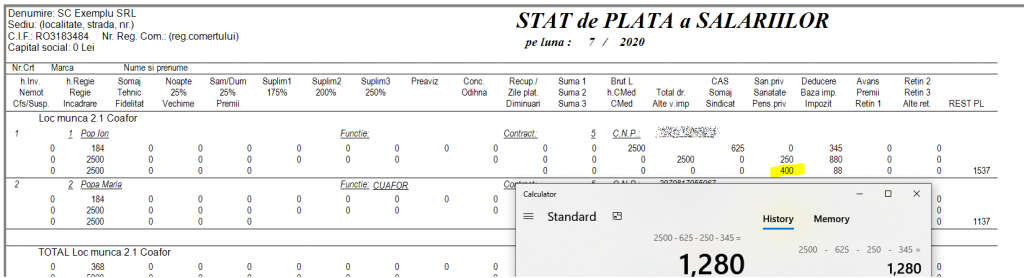

În exemplul de mai jos la un salariu realizat de 2500 de lei, avem baza de impozitare aferentă salariului de 1280 provenita din (2500 – 625 – 250 – 345)lei:

din care se vor scădea cei 400lei plătiți de salariat, urmând ca baza de impozitare sa fie 880lei. Restul de plată nu este afectat de suma brută a pensiei și e obținut din: salariul realizat (2500) – CAS (625) – FdSan(250) -impozit(88) = 1537lei.

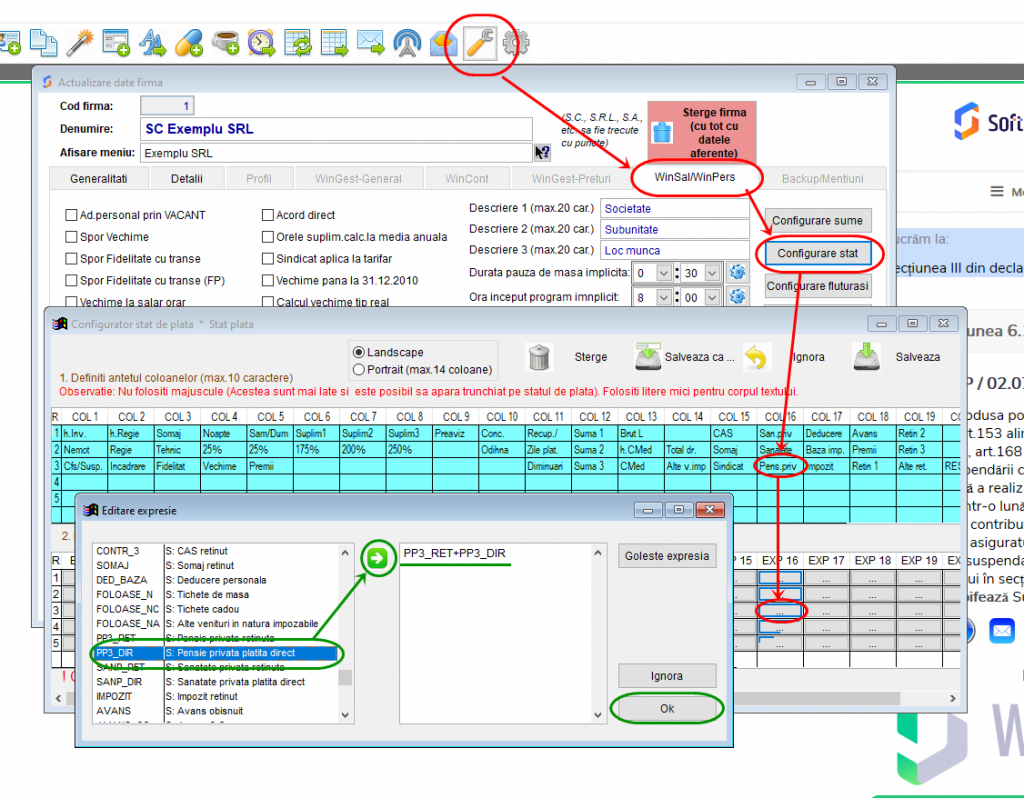

Configurare stat de plată

In vederea afisarii pe statul de plata a sumei insemnand pensie platita de salariat din surse proprii, accesati Configurare societate și butonul ”Configurare stat”. Selectati pozitia unde doriti afisarea pe stat si asociati coloana PP3_DIR. (In imaginea de mai jos coloana va afisa ambele tipuri de pensii):

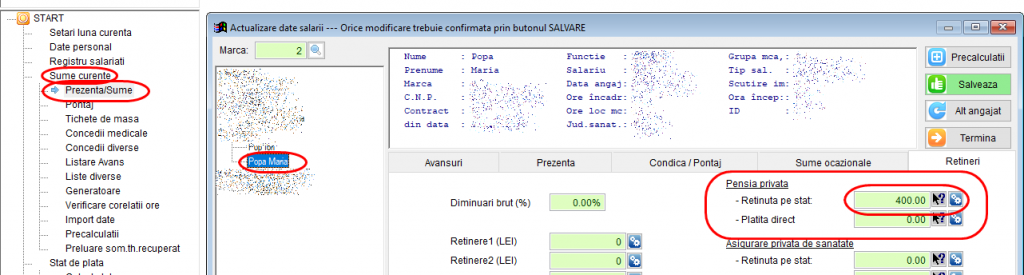

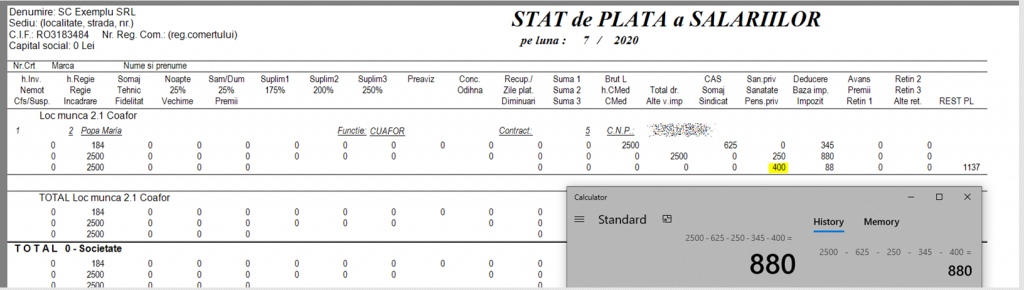

Cazul B: Salariatul solicita societatii să ii retină si plăteasca in numele său pensia privată.

Această sumă se completează în meniul Sume curente – Prezență/Sume, cartela Rețineri în rubrica Reținută pe stat:

În varianta în care societatea plătește pensia privată pentru salariat, în exemplul de mai jos avem baza de impozitare aferentă salariului de 880 ca si in exemplul precedent:

iar restul de plată este afectat de suma brută a pensiei și e obținut din: salariul realizat (2500) – CAS (625) – FdSan(250) – impozit(88) – pensie(400) = 1137lei.

Varianta 2 – Pensii plătite de unitate

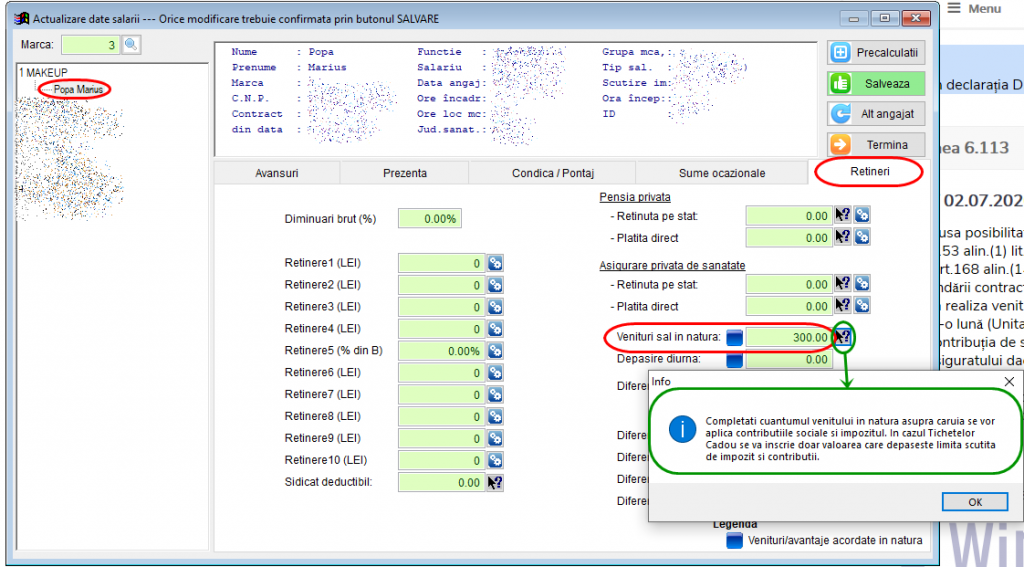

Pensiile plătite de unitate în limita permisa de lege nu se vor consemna pe statul de plată. Sumele care depășesc limitele permise la deductibilitate se vor culege la rubrica de venituri în natură, pentru care se vor calcula toate contribuțiile sociale și impozitul.

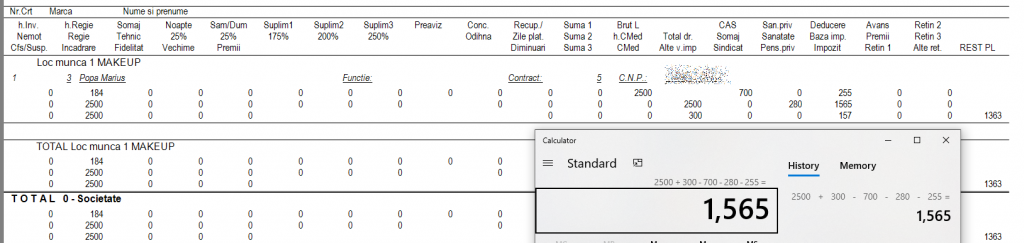

în exemplul de mai jos avem baza aferentă salariului de 1565:

Restul de plată nu este afectat de suma brută a pensiei și e obținut din: salariul realizat (2500) – CAS (700) – FdSan(280) – impozit(157) = 1363.

În speranța că tutorialul vă este de folos, echipa SoftPro vă dorește mult spor în ceea ce lucrați!