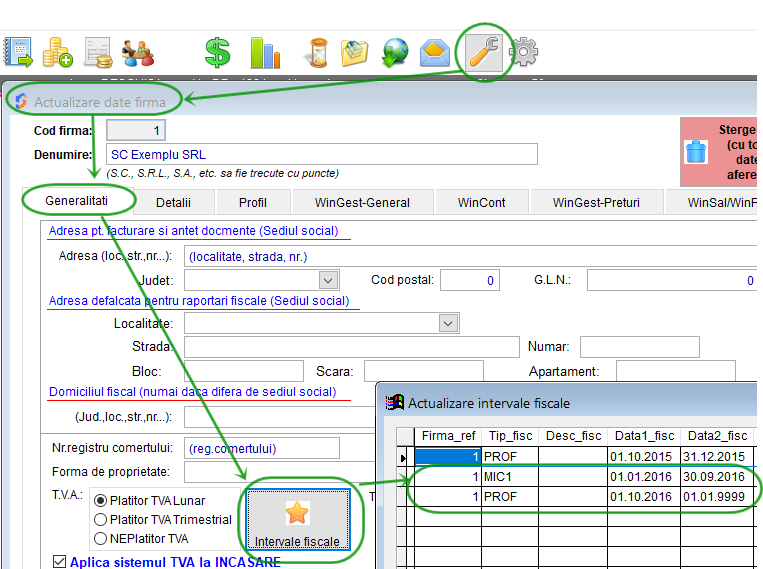

În Configurare societate completați intervalele de timp în care societatea a fost microîntreprindere cu obligație de plată a impozitului pe venit și cel în care devine plătitoare de impozit pe profit. De exemplu, în anul 2016 pe perioada 01.01.2016 – 30.09.2016 societatea este microîntreprindere, iar de la 01.10.2016 la o data în viitor, devine plătitoare de impozit pe profit:

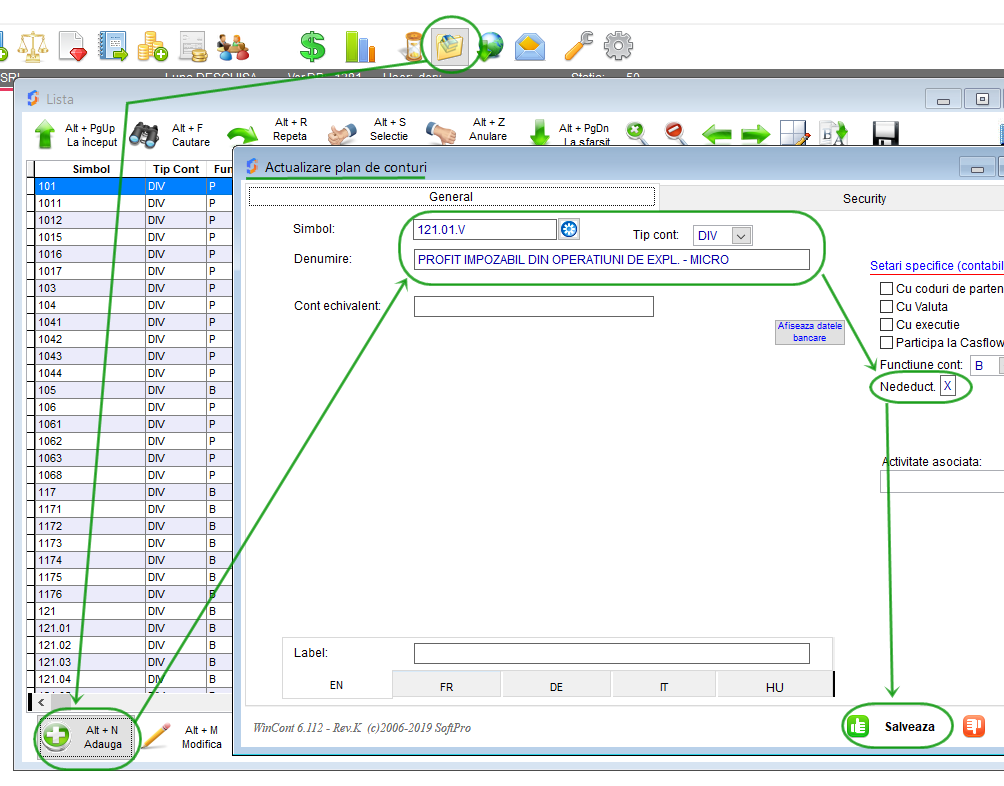

Soluția constă în transferul rulajelor anului pe conturile analitice 121 pe altele separate echivalente, configurate “nedeductibile”, de exemplu 121.01.V, 121.02.V, etc:

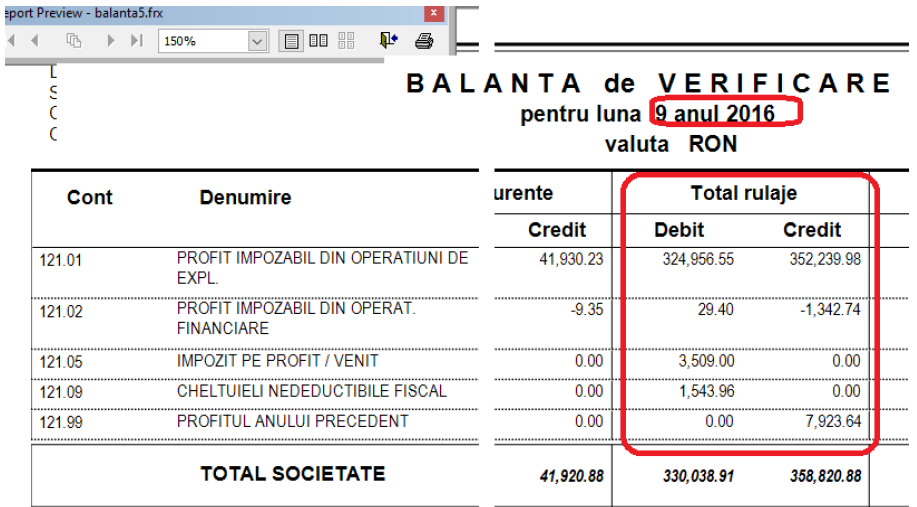

Generați balanța analitică la ultima lună în care societatea este plătitoare de impozit venit – microîntreprinderi și filtrați conturile care încep cu “121”.

Exemplu 9/2016:

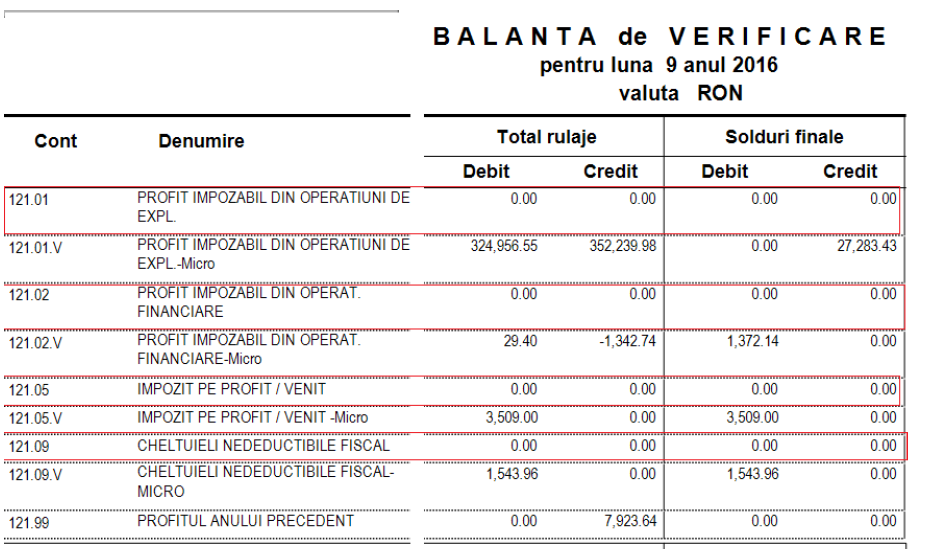

Notați sumele reprezentând total rulaje și generați articole contabile de transfer. Exemplu pentru transfer 121.01 către 121.01.V:

Procedați similar cu toate conturile analitice cu rulaj în anul fiscal cu excepția contului 121.99 conținând rezultatul fiscal al anului precedent.

După operarea notelor de transfer, analiticele obișnuite 121.01, 121.02, etc vor avea total rulaj 0:

Cheltuiala cu impozit pe profit (sold creditor 121.05) = suma (sold 121.01+121.02+121.03+121.04) * cota impozit profit.

Exemplu calcul la 12/2016:

În speranța că tutorialul vă este de folos, echipa SoftPro vă dorește mult spor în ceea ce lucrați!